hth华体会体育网页:卖一块亏一块固态电池独角兽流血 IPO

来源:hth华体会体育网页

发布时间:2026-05-09 16:07:21

hth华体会全站网页版:

霍尔木兹海峡的航运危机已近两个月。尽管美伊宣布停火,但通航量仍减少九成。几乎同时,在中国的股票市场,宁德时代总市值突破 2 万亿元人民币。

一边是传统能源供应的不确定性不断放大,另一边是电池产业链估值持续攀升,国轩高科、亿纬锂能纷纷宣布百亿级扩产。

在这股浪潮中,一家来自江苏昆山的新能源独角兽,选择在这个节点在港交所冲刺 IPO。

4 月 8 日,清陶(昆山)能源发展集团股份有限公司(以下简称 清陶能源 )正式申请港股上市,计划融资约 50 亿到 60 亿元人民币。创立至今,清陶已完成 11 轮融资,在此前的 H、H+ 轮融资中,清陶能源已募得 19 亿元人民币,估值 279 亿元。

这家由清华博士团队创立的固态电池企业,试图在 固态电池第一股 的争夺战中抢占先机。

那一年,30 岁的冯玉川从北汽新能源离职,回到清华大学寻找创业伙伴。他找到了同门师兄李峥,以及两人的导师中科院院士、清华大学材料学院教授南策文。

南策文是功能陶瓷领域的权威,冯玉川自 2003 年进入清华材料系本科就读,硕士一直跟随南策文从事复合固态电解质研究。

三人一拍即合,取 清华陶瓷 之意,在江苏省淮安市盱眙县注册了江苏清陶能源科技有限公司。他们的第一个产品是锂电池的 配件 :纳米陶瓷纤维隔膜。

2016 年,优越的营商政策和产业链配套吸引他们将总部迁往昆山开发区,成立清陶(昆山)能源发展集团,即本次港股上市的主体。另一位南策文的学生、曾担任冯玉川和李峥研究生带班辅导员的何泓材也加入团队,任副总经理兼研究院院长。

此后,清陶开始涉足电池制造设备,之后又逐渐将业务重心转向电池制造。2018 年,清陶建成全球最早一批固液混合电池商业化产线 年完成首条车规级固液混合电芯产线。从陶瓷隔膜到设备再到电池,清陶完成了从材料供应商到电池制造商的跃迁,此后电池收入比重不断增长。

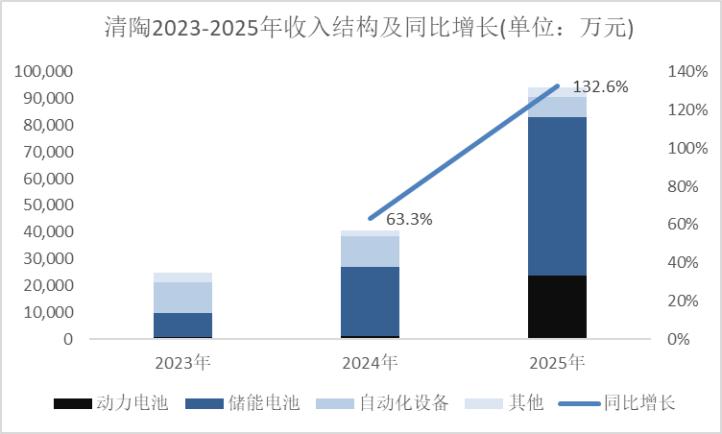

2023 年时,电池制造设备还是清陶最大的业务支柱,占总收入的 45.9%。到了 2025 年电池制造设备仅占 8.2%,而动力电池(主要是车用)、存储电池(主要是电站用)分别占到 25.1% 和 62.8%。

电池业务扩张带来了收入增长,2025 年清陶能源营业收入 9.43 亿,同比增长 132.6%。

这其中储能电池的第一大客户是电力建设集团,占清陶 2025 年收入的 41.8%。合作项目中最著名的是内蒙古乌海储能电站:它是全球最大的固液混合电池储能电站,清陶是其唯一的电池供应商。

更受市场关注的是动力电池。截至 2026 年 3 月 30 日,清陶已累计交付超 1.68 万套电池包,全球第一,电池搭载于智己、名爵、福田等逾 30 款车型。今年下半年,搭载清陶第二代固液混合电池的上汽名爵 MG4 将在欧洲上市,成为欧洲首款量产的半固态电池车型。

清陶动力电池搭载的车型很多来自上汽、北汽。实际上,上汽集团兼具清陶的大客户和大股东身份。

2025 年,上汽为清陶贡献 5400 万元收入,占动力电池收入的 23%。根据双方签订的框架协议,2026 至 2028 三年上汽将贡献 6 万、50 万、78 万套订单,占清陶产能的 50% 以上。

股权方面,上汽集团通过尚颀资本和直接持股,合计持有清陶 16.5% 股份,是最大产业投资者和第二大外部投资者。这种 股东即客户 的模式解释了为何清陶总部坐落于昆山:昆山是长三角汽车产业链核心地带,毗邻上汽总部,便于企业间的协同和业务绑定。

另外,冯玉川曾就职的北汽集团同样兼具大客户和大股东的身份。北汽是清陶的第二大客户,2025 年贡献 1.65 亿元收入,占动力电池收入的 69.7%,通过深圳安鹏持有清陶约 4.1% 的股份。

清陶能源在招股书中列出的多个方面数据显示,2025 年全球固液混合及全固态电池出货量市占率 33.6%、中国 44.8%,试图以此奠定自身 固态电池第一股 的行业地位。

然而,这一个数字背后的水分,远比表面看起来要大。因为这个统计口径将 固液混合电池 与 固态电池 合并统计。

根据招股书披露,清陶目前量产交付的产品,绝大部分是固液混合电池(也称半固态电池)。其全固态动力电池仍处于中试阶段,2026 年 3 月才完成搭载样车下线,量产时间表尚未明确。

固态电池被业界视为液态锂电池的终极替代方案,用来解决当前电池能源的局限性。

大部分新能源车使用的液态电解液存在两大痛点,一是单位体积内的包含的能量逼近理论极限(约 300Wh/kg),难以支撑 1000 公里以上的续航;二是液态电解液易燃易爆,热失控风险始终存在。

固态电池能在相当程度上解决以上问题,让新能源车更可靠、用途更广泛。但是固态电池存在开发难点,那就是固体界面接触天然存在微观孔隙。在充放电过程中,孔隙导致接触电阻剧增、离子传输通道断裂,引发容量衰减甚至安全隐患。

一位从事相关投资工作的的人偷偷表示,目前解决这一个问题主要有两种方案,一个是修饰接触面,通过化学手段 填补缝隙 ;另外一个则是制造更平滑致密的电池体,主要靠物理手段。技术路线上则分为硫化物(上限最高)、聚合物和氧化物三种。

当然,市面上还有一种基于氧化物路线的折中方案,那就是 固液混合电池 :在固体电池中加入液体电池,在提高密度和安全性的同时,也避免了全固态电池界面阻抗大、低温性能差等问题。

然而,固液混合电池被一些业内人士视为 过渡产品 ,与全固态电池在制造工艺上有明显差异。

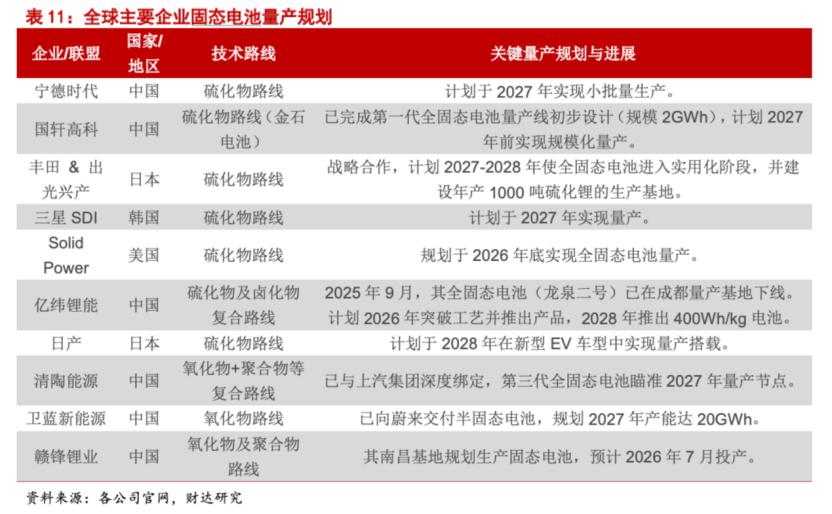

全行业短期内难以实现全固态电池的规模化量产,这其中也包括清陶。但是这条赛道上竞争非常激烈,产业端和技术方面迭代迅速,押注固态电池的竞争者们都在抢时间和身位,清陶的先发优势也遭到诸多挑战。

作为全球动力电池龙头,宁德在固态研发上押注硫化物路线 年启动全固态电池小批量生产,配套高端车型试装,2030 年前后进入规模化应用阶段。

另一家龙头欣旺达在去年发布首款全固态电池(聚合物技术),计划在今年达到量产要求,并完成全尺寸电池开发。同时欣旺达计划在 2027 年突破硫化物技术,有望实现量产,计划在 2030 年完成超级锂电池设计。

财达证券研报表示,产业化进程加速,路线趋于收敛。行业共识是 2026-2027 年为关键窗口期,将集中迎来车规级装车试验和小规模量产。

一旦全固态进入产业化阶段,半固态赛道空间会被全面渗透,如果清陶不能有效过渡,迅速切换到全固态领域的规模化量产,那么 33.6% 的半固态细致划分领域份额在行业纵向升级中,可能面临大幅萎缩的挑战。

规模有限让清陶至今仍在成本高于收入的状态。2023 年到 2025 年,公司毛利率分别是 -23.8%、-23.8% 和 -26.5%。净亏损从 8 亿扩到 13 亿,三年累计亏损超 30 亿元。

最难盈利的是动力电池。2025 年清陶动力电池业务毛利率为 -111.6%。这在某种程度上预示着每卖出 1 元钱的动力电池,都要倒贴 1.1 元。

招股书显示,2025 年清陶动力电池年产能销量仅 0.78GWh,而 2024 年建成的动力电池产线GWh。有限的产能分摊高额的固定成本,自然是亏本的。

同时,清陶采取了激进的低价策略:动力电池平均售价从 2024 年的 0.60 元 /Wh 腰斩至 2025 年的 0.31 元 /Wh,与主流液态电池价格持平。

产能还很小也代表着,在上游供应链,清陶的议价权更显弱势。招股书显示,清陶前五大供应商采购额占比从 2023 年的 19.6% 升至 32.2%,集中度持续上升。

从产能布局看,清陶的扩张计划极为激进。截至 2025 年底,公司在昆山、宜春、成都、台州等地建成五大电池生产基地,合计年产能 6.8GWh,并正在建设 18.5GWh 的新生产基地,目标是在 2030 年将总产能提升至 98.2GWh。

这种激进的扩张计划本质上受电建、上汽等头部客户的规划所驱动。对单一客户高度依赖的另一面是扩展客户的困难。受限于汽车电池行业多样化的设计标准,如果更换合作客户,电池需重新设计以适配车型,难以马上复用,这让新能源车品牌更换供应商的成本较高。

这意味着,电池行业具备某种先发优势。同时,固态电池要扩大客户除了闷头搞研发,还要打动汽车厂商在自己的车上做新的 实验 。这种状况天然有利于宁德时代和欣旺达们,它们与大部分新能源车厂建立深度合作,更难被取代。

清陶作为电池制造环节的非头部企业,既要面对上游矿企的资源垄断,又要面对下游车企的压力。

幸运的是,固态电池的市场容量足够大,大到容得下多家电池厂商。根据沙利文的数据,2025 年全球锂电池产能将高达 1944.6GWh,到 2030 年将超过 6000GWh,按照当前的锂电池价格粗略估算,2030 年全球锂电池产值将达到 2 万亿人民币。

若固态电池技术成熟,里面将有相当比例被替代为固态电池。而电池企业中,最大的宁德时代 2025 年已建成产能 772 GWh,在建产能 321GWh。

一家巨头难以快速将市场填满,其中的需求空白就是竞争者的机会。同时,电动车厂商为了尽最大可能避免受制于上游,天然有为自己保留第二供应商、第三供应商的需求。问题只在于,产能和成本控制能力能让清陶成为市场第几。

清陶提交 IPO,意味着冯玉川和他的清华团队已完成了从实验室到产业化的惊险一跃,但真正的考验才起步。技术路线的选择和投入、上下游结构的平衡和控制,产能扩张与成本压缩,都将决定固态电池的终局之战。